Wat is een VAPZ?

Een VAPZ laat zelfstandigen toe om op een fiscaal voordelige manier pensioen te sparen. Je stort elk jaar een premie binnen een wettelijk maximum, gebaseerd op je beroepsinkomen:

- 8,17% voor een VAPZ

- 9,4% voor een Sociaal VAPZ

Voordelen van een VAPZ:

- Aftrek in de personenbelasting in de hoogste schijf

- Verlaging van de sociale bijdragen

- Eenvoudige administratie

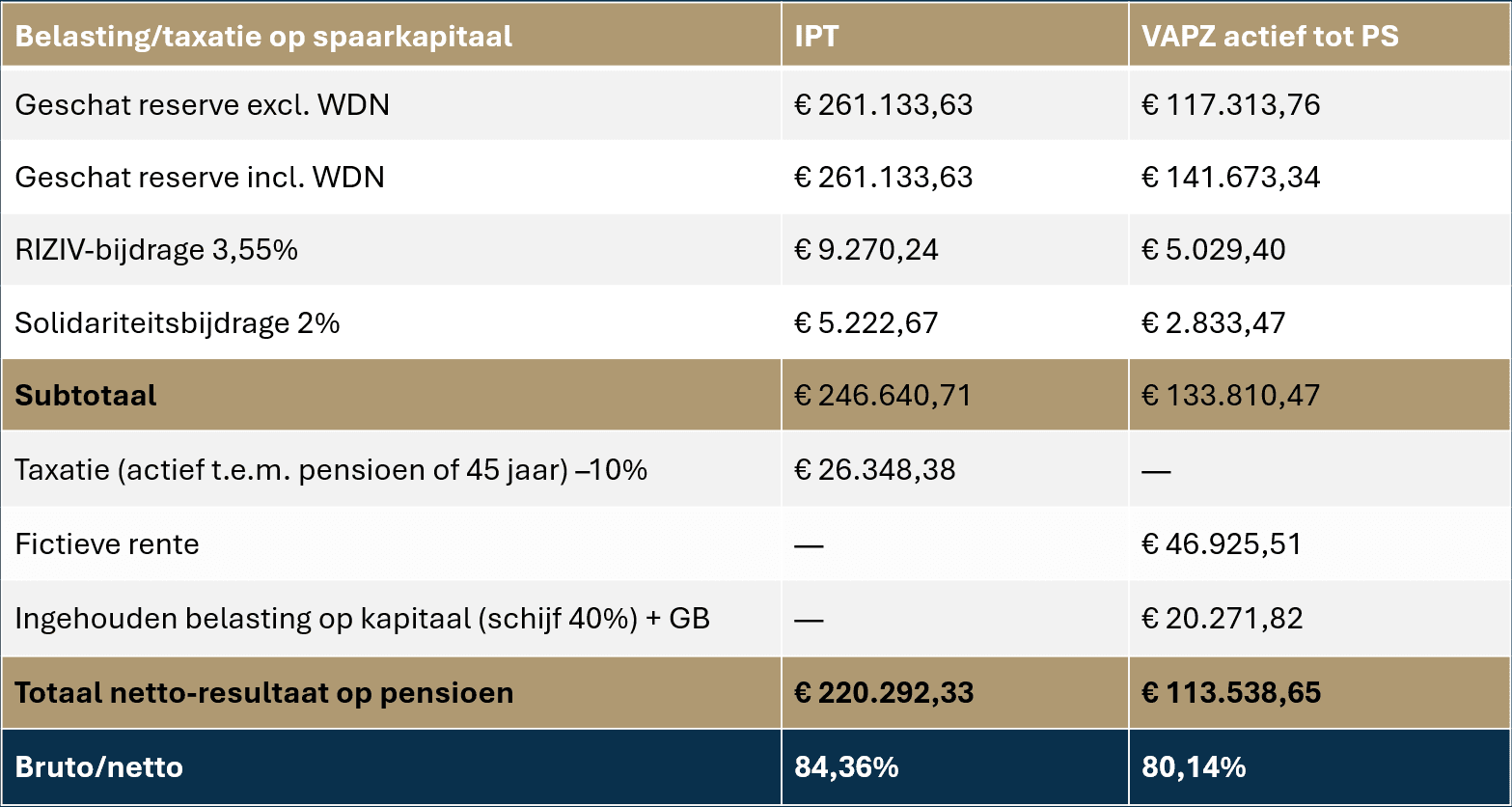

Eindbelasting bij VAPZ:

- 3,55% RIZIV-bijdrage

- 0–2% solidariteitsbijdrage

- Fictieve rente: 5% van het kapitaal gedurende 10 jaar belast aan het marginaal tarief (80% bij pensioen op 65 jaar)

Welke VAPZ-formule kies je het best?

De productkeuze heeft geen invloed op de eindbelasting, maar wel op het rendement.

- VAPZ met 0% gegarandeerde rente

De opbrengst komt volledig uit de winstdeelname.

Die winstdeelname wordt niet extra belast, wat het netto rendement verhoogt. - Hybride VAPZ (tak 21 + tak 23)

Bij een looptijd van minstens 10 tot 15 jaar. Je combineert zekerheid met rendementspotentieel. Schommelingen worden op lange termijn goed opgevangen.

Gewoon of sociaal VAPZ?

Meestal kies je een gewoon VAPZ. Een sociaal VAPZ is vooral interessant bij medische voorgeschiedenis, omdat het solidariteitsluik vaak een aanvullende verzekering gewaarborgd inkomen bevat.